Optimización de créditos: el poder de la IA en las empresas financieras

Desde sus orígenes, la actividad crediticia conlleva múltiples riesgos. El de crédito es, tal vez, el más relevante. Por lo tanto, las organizaciones financieras idearon modelos de riesgo crediticio para predecir la probabilidad de que los clientes devolvieran los préstamos. ¿Cómo puede realizarse esto en la era de la IA?

El proceso de originación de crédito en la banca tradicional ha sido históricamente una tarea manual, burocrática y que se tomaba con escasa cantidad de información. Es por ello que la gestión de riesgos es un área en la que la IA puede hacer una contribución enorme. Al analizar grandes volúmenes de datos, los algoritmos de IA pueden identificar patrones y tendencias que podrían indicar riesgos potenciales.

Los algoritmos de IA pueden sustituir a los modelos tradicionales para el cálculo del score crediticio. Pueden analizar rápidamente los ingresos, las transacciones, el historial crediticio, la experiencia laboral y tener en cuenta los cambios en tiempo real y la información más actualizada de las actividades en línea para que las evaluaciones de la solvencia sean más precisas. El uso de tecnologías de IA puede reducir el tiempo y el esfuerzo necesarios para preparar y resumir informes, con el objetivo de agilizar el proceso de aprobación de crédito.

Esta tendencia se acrecienta en la era de las Fintech, que han revolucionado la manera en que las personas y las empresas acceden a servicios financieros.

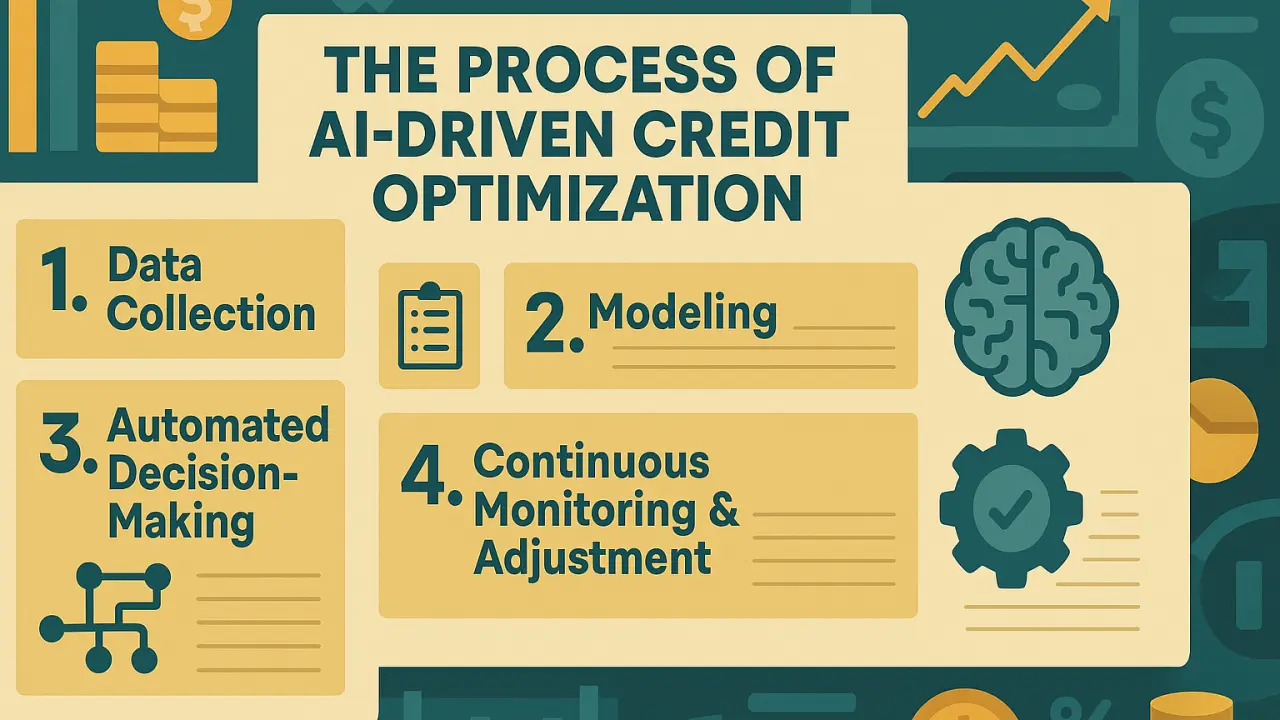

El proceso de optimización de créditos

1. Recolección de datos

El primer paso en la optimización de créditos es la recolección de datos. Las empresas tienen acceso a datos de diversas fuentes, desde informes crediticios tradicionales hasta transacciones en tiempo real. Esta etapa del proceso suele ser la más importante, ya que los datos de calidad son la materia prima esencial de cualquier solución basada en IA.

2. Modelización

La analítica avanzada permite identificar patrones y tendencias en el comportamiento financiero de los solicitantes. Se utilizan modelos estadísticos y algoritmos de Machine Learning para predecir la probabilidad de que un solicitante cumpla con sus obligaciones crediticias. El abanico de opciones es amplio: desde una regresión logística a árboles de decisión o SVM.

3. Implementación para la toma de decisiones automatizada

Con los modelos entrenados y validados, es posible automatizar la toma de decisiones de crédito en tiempo real. Esto no solo acelera el proceso, sino que también elimina sesgos humanos que pueden influir en la decisión final.

4. Monitoreo y ajuste continuo

Una de las grandes ventajas de la analítica avanzada es que no es un proceso estático. Las Fintech tienen la capacidad de monitorear continuamente el desempeño de sus carteras de créditos. Si un modelo predictivo no está funcionando como se esperaba, se puede ajustar y optimizar en función de nuevos datos y resultados.

Desafíos en la implementación

A pesar de sus numerosos beneficios, la implementación de analítica avanzada en la optimización de créditos no está exenta de desafíos, entre ellos: la privacidad de datos, el apego al cumplimiento de las regulaciones existentes y la disponibilidad de datos de alta calidad son algunos de ellos. En futuras ediciones de OctoInsights, abordaremos en mayor profundidad cada uno de estos temas, explorando tanto los retos como las posibles soluciones para enfrentarlos de manera efectiva.

En Octopus Data Solutions hemos liderado diversos proyectos de implementación de algoritmos de Machine Learning a la evaluación crediticia en empresas uruguayas.

Conclusión

La optimización de créditos está siendo radicalmente transformada gracias a la analítica avanzada, permitiendo una precisa evaluación de riesgos y una mayor personalización de productos. Las empresas que logren innovar al incorporar IA en sus procesos de originación serán capaces de liderar en el sector financiero.

¿Te gustó este articulo? ¡Te invitamos a suscribirte para no perderte de próximas ediciones!